В острой борьбе с Днепропетровском и Донецком столица Слобожанщины стремится стать лидером среди восточных регионов страны по темпам роста рынка коммерческой недвижимости

Как отмечает директор департамента управления недвижимостью и аренды компании «Проконсул-Девелопмент» Ирина Грицак, в последние годы заметный рост наблюдается во всех сегментах харьковского рынка коммерческой недвижимости. Другое дело, что в первую очередь деньги вкладываются в наиболее доходные сегменты, характеризующиеся быстрым возвратом инвестиций. По данным экспертов, лидируют здесь торговая и офисная недвижимость.

ПРИОРИТЕТ - ТОРГОВЛЕ

Сегодня второй по численности населения город страны имеет один из самых высоких в Украине показатель обеспеченности торговыми площадями. И хотя пока в этом плане Харьков заметно отстает от столицы, тем не менее, в прошлом году он опередил Киев по объемам ввода в эксплуатацию профессиональных торговых площадей. По информации директора департамента стратегического консалтинга и маркетинга компании «First Capital» Натальи Долговой, за счет введенных в эксплуатацию новых торговых центров уровень обеспечения харьковчан профессиональными торговых площадями в 2007 году вырос на 56% и составил 196 кв. м на 1 тыс. человек.

На начало нынешнего года в Харькове насчитывалось 66 качественных торговых объектов (торговые центры, супер- и гипермаркеты), в том числе 24 профессиональных ТЦ. Наиболее широко здесь представлен сегмент продуктового ритейла. В целом, по данным компании «Real Estate Solutions», на сегодняшний день совокупное предложение торговых площадей Харькова составляет более 1 млн. кв. м. Что же касается структурного разделения торговой недвижимости города по форматам, то значительная ее доля (около 30%) сегодня приходится на торговые и торгово-развлекательные центры, а также супер- и гипермаркеты (27%). Таким образом, более половины предложения — это качественные торговые площади. Тем не менее спрос на них сейчас почти в два раза превышает предложение.

По словам Натальи Долговой, столь значительное несоответствие между предложением качественных торговых площадей и спросом на них обусловлено, в частности, активным развитием уже присутствующих на местном рынке сетевых операторов и приходом новых. Как следствие, растут арендные ставки и цены на торговые объекты. Так, за прошлый год средние арендные ставки на торговые площади в Харькове выросли на 35%, а средние цены на объекты торговой недвижимости — на 50%.

Самым дорогим форматом торговой недвижимости в городе в настоящее время является фирменный магазин (бутик), а также площади в профессиональных ТЦ. Здесь арендные ставки составляют $60-150 /кв. м, а стоимость 1 кв. м колеблется от $3,5 тыс. до $5 тыс.

Крупнейшие торговые объекты Харькова сконцентрированы в районах Салтовка, Алексеевка, Павлово поле и на проспектах Гагарина, Московском, улицах Академика Павлова, Полтавский шлях. Среди наиболее примечательных объектов, введенных в эксплуатацию в 2006–2007 годах, можно выделить торгово-развлекательные центры «Караван», «Дафи», три торговых центра «Экватор», торговый центр «Класс», строительные гипермаркеты «Будмен», «Эпицентр» и «Рим», мегамаркет электроники «Москва» и гипермаркет электроники «Мегамакс».

По словам Натальи Долговой, наиболее стремительно дорожает торговая недвижимость, расположенная в густонаселенных районах, удаленных от центра, но с хорошей транспортной доступностью.

Причем, несмотря на постоянное повышение арендных ставок в ТЦ, показатель вакантности там по-прежнему остается чрезвычайно низким, не превышая 5-10%.

Среди основных тенденций харьковского рынка торговой недвижимости в компании «Проконсул-Девелопмент», выделяют следующие:

а) укрупнение проектов по размеру, по охвату целевой аудитории, переход к мультиформатности с обширной зоной развлечений;

б) децентрализация ТЦ, постепенное их перемещение в спальные районы;

в) развитие непродуктовых крупноформатных объектов торговли;

г) реконцепция устаревших или неудачных объектов.

По оценкам экспертов, рынок торговой недвижимости города сейчас находится на стадии активного развития и готов поглотить еще десятки тысяч квадратных метров высококачественных площадей. Стремясь удовлетворить этот спрос, девелоперы (как локальные, так и национальные) реализуют ряд проектов новых концептуальных торгово-развлекательных центров, строительство которых планируется в 2009-2011 гг. В частности, по данным компании «Проконсул-Девелопмент», застройщиками анонсированы такие масштабные проекты, как ТРЦ на площади Восстания (13 тыс. кв. м) и «Квадрат» (150 тыс. кв. м), многофункциональные комплексы «Свобода Плаза» (общая площадь — 94 тыс. кв. м), «Серп и Молот» (размер земельного участка 50 га).

По данным компании «First Capital»

По данным компании «Проконсул - Девелопмент»

Как отмечают эксперты, активность девелоперов в немалой степени обусловлена тем, что строительство ТЦ в столице Слобожанщины обходится значтельно дешевле, чем в Киеве, и сроки окупаемости проектов на 2-3 года меньше. Однако аналитики компании «Украинская торговая гильдия» прогнозируют насыщение рынка торговой недвижимости Харькова в ближайшие несколько лет.

С НИЗКОГО СТАРТА

Как отмечает главный маркетолог «Украинской Торговой Гильдии» Владимир Даниленко, рынок офисной недвижимости в Харькове стал динамично развиваться лишь в последние годы. Причем, по словам Ирины Грицак, до 2006 г. сегмент качественных офисных помещений формировался здесь менее активно, нежели, к примеру, в соседнем Днепропетровске. Однако в конце 2006 года было введено в эксплуатацию сразу шесть новых бизнес-центров общей площадью 36,8 тыс. кв. м. Из них самые крупные – это БЦ «Инвест-маркет» (общей площадью 12,8 тыс. кв. м) и БЦ «Аристократ» (10 тыс. кв. м). Сейчас же интерес к харьковскому офисному рынку проявляют не только местные инвесторы, но и девелоперы национального масштаба, а также международные компании.

Впрочем, несмотря на довольно активное строительство новых офисных центров, дефицит качественной офисной недвижимости по-прежнему ощущается очень остро. «Это дает основания, — утверждает Ирина Грицак, — прогнозировать, что в кратко- и среднесрочной перспективе сегмент офисной недвижимости будет стремительно развиваться и по темпам развития вскоре выйдет на первое место».

По данным компании «Проконсул Девелопмент», в настоящее время объем предложения на рынке офисной недвижимости Харькова составляет около 645 тыс. кв. м. Но при этом основной объем офисных площадей приходится на перепрофилированные производственные помещения, объекты жилищного фонда, помещения в НИИ, гостиницах, корпусах учебных заведений, которые подверглись частичной реконструкции. Такие здания характеризуются, как правило, слабым техническим оснащением и низким уровнем сервиса.

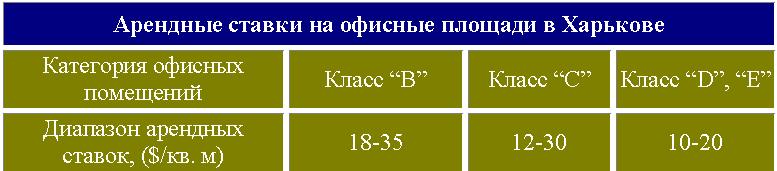

Увеличение объема предложения происходит за счет реконструкции и перепрофилирования существующих объектов различного назначения, а также ввода в эксплуатацию новых офисных центров. В последнем случае речь идет главным образом об офисах класса «В», на которые сегодня, по информации Ирины Грицак, приходится около 20% общего объема офисных площадей в городе. По словам Владимира Даниленко, на начало нынешнего года сегмент бизнес-центров класса «В» был представлен десятью объектами общей площадью около 54 тыс. кв. м. По этому показателю Харьков находится на уровне Донецка, но примерно в два раза уступает Днепропетровску.

Характерной чертой харьковского рынка офисной недвижимости является отсутствие офисных центров класса «А». В то же время для офисных объектов класса «В» уровень вакантности составляет 4-10%, для класса «С» — около 3%.

По данным Натальи Долговой, в течение 2008-2009 гг. в Харькове к вводу заявлено порядка 100-110 тыс. кв. м высококачественных офисных площадей. В стадии строительства находятся 12 бизнес-центров, на этапе концептуальных проработок – около 8. Ввиду стабильно высокого спроса на аренду офисов в центральной части города, офисными объектами застраиваются в первую очередь приближенные к центру районы Павлово Поле, Московский проспект. Однако, как отмечают эксперты, также происходит интенсивное развитие офисных проектов за пределами делового центра Харькова, в районах с хорошей транспортной доступностью. «Таким образом, четко прослеживается тенденция децентрализации рынка офисной недвижимости и формирования новых деловых районов, — говорит Ирина Грицак. — В настоящее время деловой центр города расширяется в направлении проспекта Ленина (станция метро «Ботанический сад»). В стадии строительства в данном районе находятся: БЦ «Мисто», БЦ «Бриллиантовый город», БЦ «Капиталист», БЦ «Солярис», БЦ «Солярис Спэйс», многофункциональный комплекс «Саржин Яр».

По данным харьковских риэлторов, несмотря на высокие цены (арендные ставки), спрос на офисные помещения, которые расположены в центральной части города, является стабильно высоким. В то же время улучшение экономической ситуации и рост доходов компаний приводит не только к повышению требований с их стороны к функциональным характеристикам помещений, но и к расширению занимаемых ими площадей. Как следствие, неуклонно растет количество заявок на аренду и покупку офисов площадью 100-300 кв. м.

В целом эксперты отмечают высокие темпы роста арендных ставок и стоимости офисной недвижимости в Харькове: за прошлый год арендные ставки выросли в среднем на 15-20%, а квадратный метр офисных площадей подорожал более чем на 40%.

По словам Натальи Долговой, арендные ставки на офисные помещения класса «В» в течение 2007 года варьировались в пределах $18-25 /кв.м в месяц (без учета НДС и эксплуатационных расходов). Для офисных площадей класса «С» арендные ставки составили $10-15 /кв.м (без учета НДС и эксплуатационных расходов). Максимальный рост стоимости аренды зафиксирован в сегменте офисной недвижимости классов «D» и «Е» — порядка 30%. При этом ставки аренды на площади высокого класса выросли не более чем на 10%.

По оценкам экспертов, потенциал развития офисного рынка харькова очень значителен, так как в городе есть еще много морально и физически устаревших зданий, которые подлежат редевелопменту. А тенденция роста арендных ставок и значительный неудовлетворенный спрос на качественные офисные площади позволяет прогнозировать дальнейшее развитие данного сегмента рынка недвижимости. Особенностью этого развития является строительство бизнес-центров класса «А» и «В»: сейчас в стадии проектных работ и строительства находится около 20 таких объектов, которые планируется ввести в эксплуатацию в 2008-2009 гг. Среди них бизнес-центры «Бриллиантовый город» (пр. Ленина), «Solaris» (ул. О.Яроша), «Tetris» (ул. Клочковская), торгово-офисный центр «Platinum Plaza» (ул. Сумская). Причем, по информации Владимира Даниленко, все объекты, завершение строительства которых намечено на этот год, уже заполнены на 70-90%.

«Возводимые сегодня офисные центры становятся все более масштабными, — отмечает Наталья Долгова. — Раньше девелоперы опасались реализовывать проекты площадью более 15 тыс. кв. м, а теперь на рынок выводятся БЦ площадью 20 тыс. кв. м и больше.

В качестве примера можно привести БЦ «Бриллиантовый город» (19,9 тыс. кв. м), БЦ «Ave Plaza» (23,4 тыс. кв.м), деловой центр «Харьков-Сити» (26 тыс. кв. м), БЦ «Solaris Space» (34 тыс. кв. м)».

Одна из последних тенденций на рынке коммерческой недвижимости Харькова — появление проектов многофункциональных комплексов с насыщенной инфраструктурой: торговой, гостиничной и развлекательной составляющими. К объектам данного формата можно отнести многофункциональные комплексы «Ковчег» и «Мисто».

ЗАБЫТЫЕ СКЛАДЫ

Несмотря на то, что Харьков является крупным торговым и транзитным центром страны, по словам экспертов, складской сегмент рынка недвижимости здесь пока находится в ступоре. В то же время ежегодное увеличение грузоперевозок, рост сетей оптовой и розничной торговли обуславливают увеличение спроса на складскую недвижимость. Однако, констатирует Наталья Долгова, налицо недостаток проектов современных логистических комплексов.

На харьковском рынке складской недвижимости доминируют помещения, которые эксперты относят к классу «С». Причем, по словам Ирины Грицак, более 90% объектов складской недвижимости Харькова размещается на территориях промышленных зон. Основную массу предложений на рынке составляют помещения заводов и производственных баз. Доля качественных складских помещений составляет менее 10%. Это помещения класса «В», которые по мнению экспертов, в нынешних условиях являются разумным компромиссом по соотношению цены и качества, а потому подходят многим арендаторам.

На сегодняшний день спрос на складские помещения в Харькове формируют прежде всего компании-трейдеры и фирмы-дистрибьюторы. Но в целом, как признают эксперты, рынок складской недвижимости отличается относительно низкой рентабельностью. Тем не менее, в среднесрочной перспективе данный сегмент является достаточно привлекательным.

Среди основных факторов, обуславливающих эту привлекательность, можно выделить следующие:

- достаточно невысокая конкуренция в данном сегменте рынка недвижимости;

- довольно высокая прибыльность логистических услуг;

- более короткие сроки возведения объектов по сравнению с другими сегментами рынка;

- достаточно быстрая окупаемость инвестиций, особенно по сравнению со сроками окупаемости аналогичных проектов в Западной Европе;

- относительная стабильность данного сегмента рынка (договора аренды обычно подписываются на 3-5 лет);

- высокая ликвидность складской и логистической недвижимости;

- наличие значительного числа подходящих земельных участков в ближнем пригороде.

По оценкам экспертов, спрос на профессиональную складскую недвижимость в Харькове ежегодно увеличивается до 20%. Приоритетными направлениями развития проектов складской недвижимости являются Киевское и Ростовское направления.

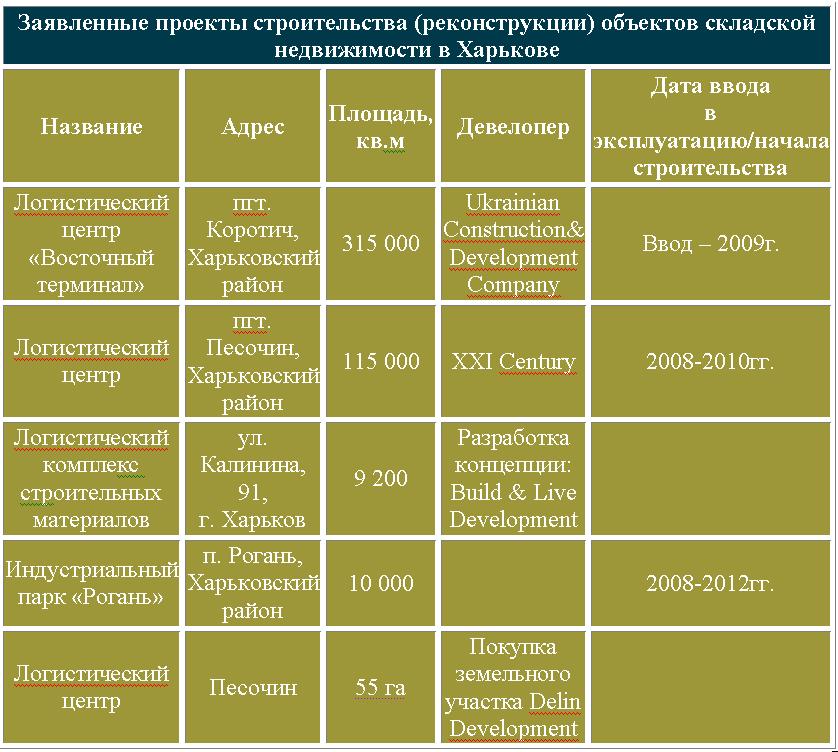

Однако, несмотря на высокий потенциал развития данного сегмента рынка, на сегодняшний день здесь заявлено всего несколько проектов, что явно недостаточно для города-миллионника.

Дарья Даруга

источник

| Версия для печати |

|