Какова процедура уплаты налога на недвижимость в Украине?

Порядок начисления и уплаты налога на недвижимость отражен в разделе XII Налогового кодекса Украины (от 02.12.2010 г. № 2755-VI с последними изменениями, внесенными согласно Закону № 702-VIII от 17.09.2015 г.). Этот порядок неодинаков для физических и юридических лиц. Основные отличия состоят в следующем:

|

|

Физические лица |

Юридические лица |

|

Кто определяет базу налогообложения по налогу на недвижимость? |

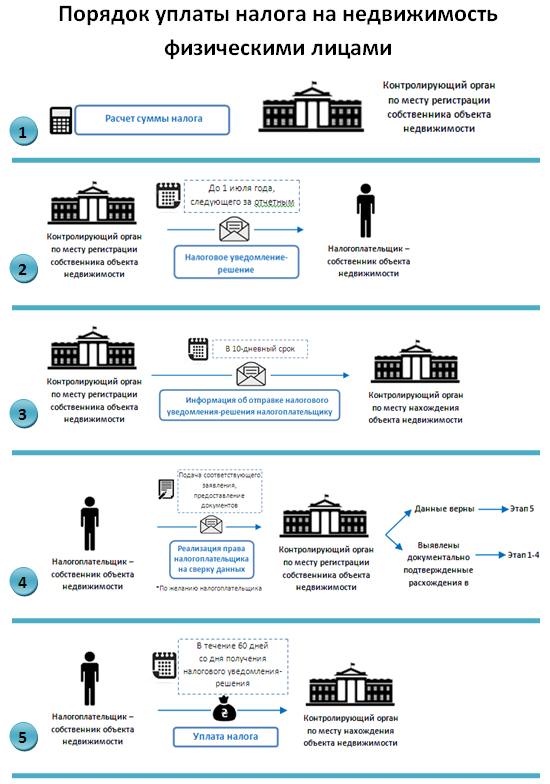

Контролирующий орган на основании данных Государственного реестра имущественных прав на недвижимое имущество и/или на основании оригиналов соответствующих документов налогоплательщика, в частности документов на право собственности |

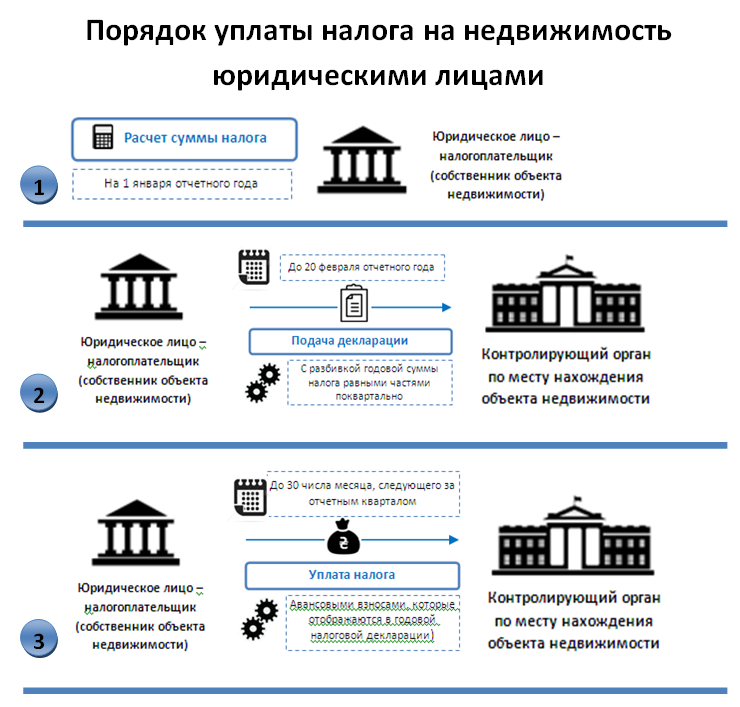

Налогоплательщик самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, подтверждающих право собственности на такой объект |

|

Кто рассчитывает сумму налога на недвижимость? |

Контролирующий орган по месту регистрации (проживания) собственника объекта недвижимости |

Налогоплательщик самостоятельно рассчитывает сумму налога на 1 января отчетного года |

|

Где отображается сумма налога на недвижимость? |

В налоговом уведомлении-решении, которое отправляет налогоплательщику контролирующий орган по месту регистрации налогоплательщика до 1 июля года, следующего за базовым налоговым периодом |

В налоговой декларации, которую налогоплательщик подает до 20 февраля отчетного года контролирующему органу по месту нахождения объекта недвижимости |

|

Периодичность налоговых платежей |

1 раз в год |

Ежеквартально |

|

Сроки оплаты налога на недвижимость |

В течение 60 дней со дня вручения налогового уведомления-решения |

Авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом |

|

Где оплачивается налог на недвижимость? |

Налог уплачивается по месту расположения объекта недвижимости. Физические лица могут оплачивать в сельской и поселковой местности через кассы сельских (поселковых) советов по квитанции о принятии налогов. |

Налог уплачивается по месту расположения объекта недвижимости.

|

Базой налогообложения является общая площадь объекта жилой и нежилой недвижимости, в том числе его долей.

Льготы по налогу на недвижимость

В общем случае для жилой недвижимости база налогообложения уменьшается (ст. 266.4.1 Налогового кодекса):

- для квартиры/квартир независимо от их количества – на 60 кв.м;

- для жилого дома/домов независимо от их количества – на 120 кв.м;

- в случае одновременного пребывания в собственности налогоплательщика различных типов объектов жилой недвижимости – на 180 кв. м.

Причем согласно ст. 266.4.1 Налогового кодекса сельские, поселковые, городские советы могут увеличивать предельную границу жилой недвижимости, на которую уменьшается база налогообложения, установленная кодексом.

Так, например, в Харькове по решению сессии Харьковского городского совета № 1793/15 от 21.01.2015 года установлены следующие льготы по налогу на жилую недвижимость:

а) для квартиры/квартир независимо от их количества – на 120 кв.м;

б) для жилого дома/домов независимо от их количества – на 120 кв.м;

в) в случае одновременного пребывания в собственности налогоплательщика различных типов объектов жилой недвижимости – на 240 кв.м.

Льготы по налогу не предоставляются, если площадь недвижимости превышает пятикратный размер необлагаемой площади, а также на объекты налогообложения, используемые с целью получения доходов (сдаются в аренду, лизинг, ссуду, используются в предпринимательской деятельности).

Не облагаются налогом на недвижимость:

1) объекты жилой и нежилой недвижимости, находящиеся в собственности органов государственной власти, органов местного самоуправления, а также созданных ими неприбыльных организаций;

2) объекты жилой и нежилой недвижимости, расположенные в зонах отчуждения и обязательного отселения, определенные законом, в том числе и их доли;

3) здания детских домов семейного типа;

4) общежития;

5) жилая недвижимость, непригодная для проживания, в том числе в связи с аварийным состоянием, признанная таковой согласно решению городского совета;

6) объекты жилой недвижимости, в том числе их доли, принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (отцами), но не более одного такого объекта на ребенка;

7) объекты нежилой недвижимости, которые используются субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах на рынке;

8) промышленные здания, в частности производственные корпуса, цеха, складские помещения промышленных предприятий;

9) здания, сооружения сельскохозяйственных производителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности;

10) объекты жилой и нежилой недвижимости, которые находятся в собственности общественных организаций инвалидов и их предприятий;

11) объекты недвижимости, находящиеся в собственности религиозных организаций, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются исключи-тельно для обеспечения их уставной деятельности, включая те, в которых осуществляют деятельность основанные такими религиозными организациями благотворительные учреждения (приюты, интернаты, больницы и т.д.), кроме объектов недвижимости, в которых осуществляется производственная и/или хозяйственная деятельность;

12) здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг.

Для вновь созданного (нововведенного) объекта жилой и/или нежилой недвижимости налог на недвижимость уплачивается начиная с месяца, в котором возникло право собственности на такой объект. При этом юридическим лицом – налогоплательщиком декларация для такого объекта подается в течение 30 календарных дней со дня возникновения права собственности на такой объект.

В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение календарного года, налог на недвижимость рассчитывается для предыдущего собственника за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а для нового собственника – начиная с месяца, в котором возникло право собственности.

Виктория Рыльцева,

Генеральный директор ООО "Проконсул"

Юлия Гулько,

Эксперт-аналитик ООО "Проконсул"

| Версия для печати |

|

Заявка на услугу

Все поля обязательны для заполнения.