Рынок жилой недвижимости 2014 года: уступить, чтобы выиграть

Рынок недвижимости как на национальном, так и на региональном уровне чутко реагирует на любые изменения социально-экономической и политической обстановки в стране. Какие же внутригосударственные факторы (без учета влияния внешних сил) способны активизировать рынок или, наоборот, привести к его обвалу?

К основным факторам воздействия на рынок недвижимости относятся:

- факторы государственного регулирования рынка недвижимости (нормативно-правовая, законодательная база);

- макроэкономические факторы: общеэкономическая ситуация (национальный доход, объем промышленного производства, уровень занятости и безработицы, доходность финансовых активов, состояние платежного и торгового баланса страны, движение капитала, уровень благосостояние населения, индекс инфляции); политическая ситуация в стране и регионах; состояние финансового рынка;

- микроэкономическая ситуация: текущее экономическое развитие региона и его перспективы, диверсификация занятости трудоспособного населения, движение капитала на региональном уровне;

- социальное положение в регионе, политическая стабильность;

- природные условия в регионе (экологическое положение, наличие развитой инфраструктуры).

При этом решающая роль принадлежит макроэкономическим факторам. Если же их действие относительно стабильно, то состояние рынка недвижимости, приносящей доход, определяется микроэкономическими факторами.

Обострение экономико-политической ситуации в стране, смена власти, аннексия Крыма, нестабильность восточных регионов, девальвация национальной валюты, отсутствие четкого сценария урегулирования обстановки и противодействия кризисным явлениям, привели к почти полной остановке рынка жилой недвижимости Украины в целом и Харькова, в частности.

Контрольной точкой, ознаменовавшей новый этап снижения активности рынка недвижимости можно с уверенностью считать пересмотр НБУ официального курса гривны к доллару США (7 февраля 2014 года) и переход к плавающему курсу.

На сегменте вторичного жилья, где цены номинируются преимущественно в долларах США, многие продавцы и покупатели заняли выжидательную позицию, значительное количество объектов было временно снято с продажи (на 1-2 месяца), сократилось количество звонков покупателей, в отдельных случаях осуществляется расторжение предварительных договоров, приостановление сделок до более благоприятной ситуации, отказ от задатков. Рынок в целом приостановился. Единичные сделки относятся либо к категории срочных продаж, либо к операциям обмена через куплю-продажу и осуществляются при условии готовности продавцов идти на уступки в процессе торга.

Со второй половины 2013 года на рынке жилой недвижимости Харькова наблюдается некоторое смещение спроса в пользу первичной жилой недвижимости, где повышение цен было незначительным и обусловлено динамикой строительно-монтажных работ и изменением структуры объектов по классам новостроек. Кроме того, повышению привлекательности квартир в новостройках способствуют различные акции, с завидной периодичностью проводимые строительными компаниями, и различные условия рассрочки оплаты.

По состоянию на начало февраля 2014 года большинство операторов первичного рынка Харькова фиксировали цены предложения 1 кв.м жилья в своих объектах в национальной валюте. В условиях роста курса доллара США это является еще одним весомым аргументом в пользу первичной жилой недвижимости.

В начале февраля потенциальные покупатели стали активнее интересоваться квартирами в новостройках, бронировали заинтересовавшие их объекты, однако в целом спрос носил скорее информационно-справочный характер. Застройщики в этой ситуации оказались перед выбором: сохранить прежнюю ценовую политику и увеличить объемы продаж, либо корректировать цены в соответствии с курсовыми колебаниями, рискуя потерять потенциальных покупателей. К концу февраля цены были пересмотрены в сторону повышения по более, чем 35% новостроек, находящихся в рыночном обороте, некоторые строительные компании временно привязывали цены в своих объектах к доллару США. По мере осознания неэффективности такого шага, в начале марта ценовые показатели по большинству объектов вернулись практически к прежнему уровню. Это позволило обеспечить входящие финансовые потоки. Компании же, которые вынуждены были прибегнуть к значительной корректировке цен либо изменить валюту их фиксации с гривны на доллар США, сегодня сократили объемы продаж до критического минимума.

Учитывая сложившуюся ситуацию неопределенности, снижение активности участников рынка жилой недвижимости сказалось и на ценовой динамике: с начала года наблюдается колебательная стабильность цен предложения на вторичном рынке жилья. Продавцы пока не готовы существенно снижать цены предложения, в связи с чем временно выводят из рыночного оборота свои объекты. В свою очередь, покупатели не готовы приобретать квартиры по сложившейся на сегодня стоимости, поэтому сделки осуществляются преимущественно по качественным объектам в нижнем ценовом диапазоне.

Ограниченное предложение в условиях минимального спроса сдерживает обвал цен, однако некоторая коррекция ценовых показателей в сторону снижения сегодня необходима, чтобы привести рынок в движение. В противном случае очередной виток кризиса, в результате которого в проигрыше останутся все стороны, неизбежен.

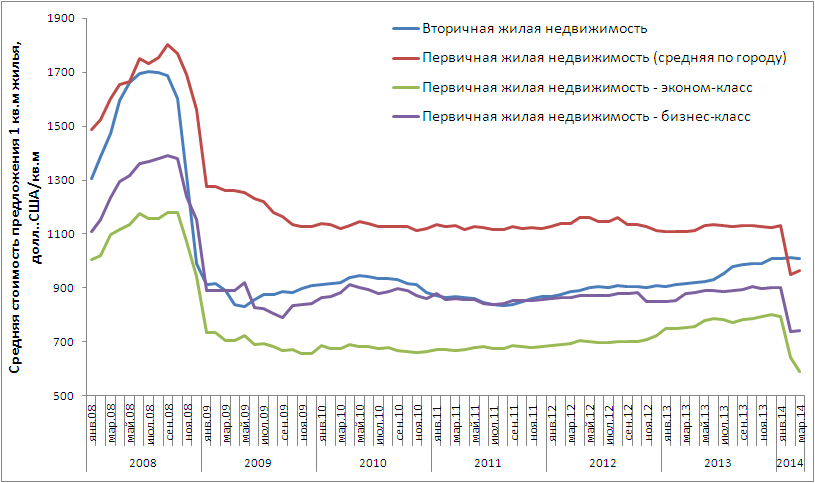

Необходимость принятия регулирующих мер сегодня подтверждается и тем фактом, что с февраля текущего года (по настоящее время) средняя стоимость 1 кв.м вторичного жилья впервые превысила стоимость 1 кв.м первичной жилой недвижимости. А разрыв между ценой предложения 1 кв.м жилья на вторичном рынке и ценой предложения 1 кв.м жилья в новостройках «эконом» и «бизнес-класса» увеличивается как накануне кризиса 2008 года. (рис.1).

Рис.1. Динамика ценовых показателей на первичном и вторичном рынке жилой недвижимости Харькова за 2008-2014 гг.

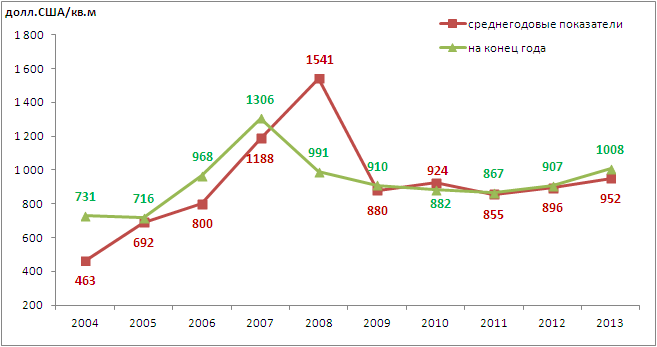

Мнение о необходимости коррекции цен на жилье разделяют многие эксперты рынка. Ключевой вопрос в том, насколько большой шаг назад будет достаточным в качестве стартового механизма. Один из предлагаемых риелторами вариантов – 30-40%. Однако, по мнению экспертов ООО «ИКК «Проконсул», эти цифры необъективны: в таком случае рынок опустится ниже ценового минимума 2009 года – к уровню 2005-2006 года (рис.2), что экономически неоправданно, в частности, ввиду имевших место инфляционных процессов (в том числе и для доллара США). Достаточным на сегодняшний день является снижение цен предложения всеми собственниками квартир на вторичном рынке на 15-20%. Такой шаг будет менее болезненным для продавцов недвижимости (уже сегодня средний диапазон скидки на торг составляет 5-15%) и позволит, по крайней-мере, запустить цепочки обменных операций.

Рис.2. Динамика стоимости предложения кв.м жилья на вторичном рынке Харькова в 2004-2013 гг.

На первичном рынке повышение ценовых показателей, не связанное с динамикой строительно-монтажных работ, сегодня неоправданно. В то же время и существенно снизить цены операторам рынка не позволяет уровень себестоимости строительства жилых домов. Оптимальный путь – сохранение текущей ценовой политики в течение ближайших 4-6 месяцев.

Очевидно, что дальнейшее развитие событий зависит от изменения социально-экономической и политической ситуации в стране, поскольку подъем рынка недвижимости невозможен в условиях экономической нестабильности и отсутствия уверенности в завтрашнем дне. После проведения Президентских выборов, по мере поступления обещанного финансирования МВФ и ЕС, стабилизируется ситуация и на рынке жилой недвижимости. Более или менее активной его работы следует ожидать не раньше осени. Однако, уже сегодня на региональном уровне в силах участников рынка – предотвратить его остановку и медленное сползание вниз, что отрицательно скажется на состоянии экономики региона и страны в целом.

Аналитическая служба

Группа компаний "Проконсул"

| Версия для печати |

|